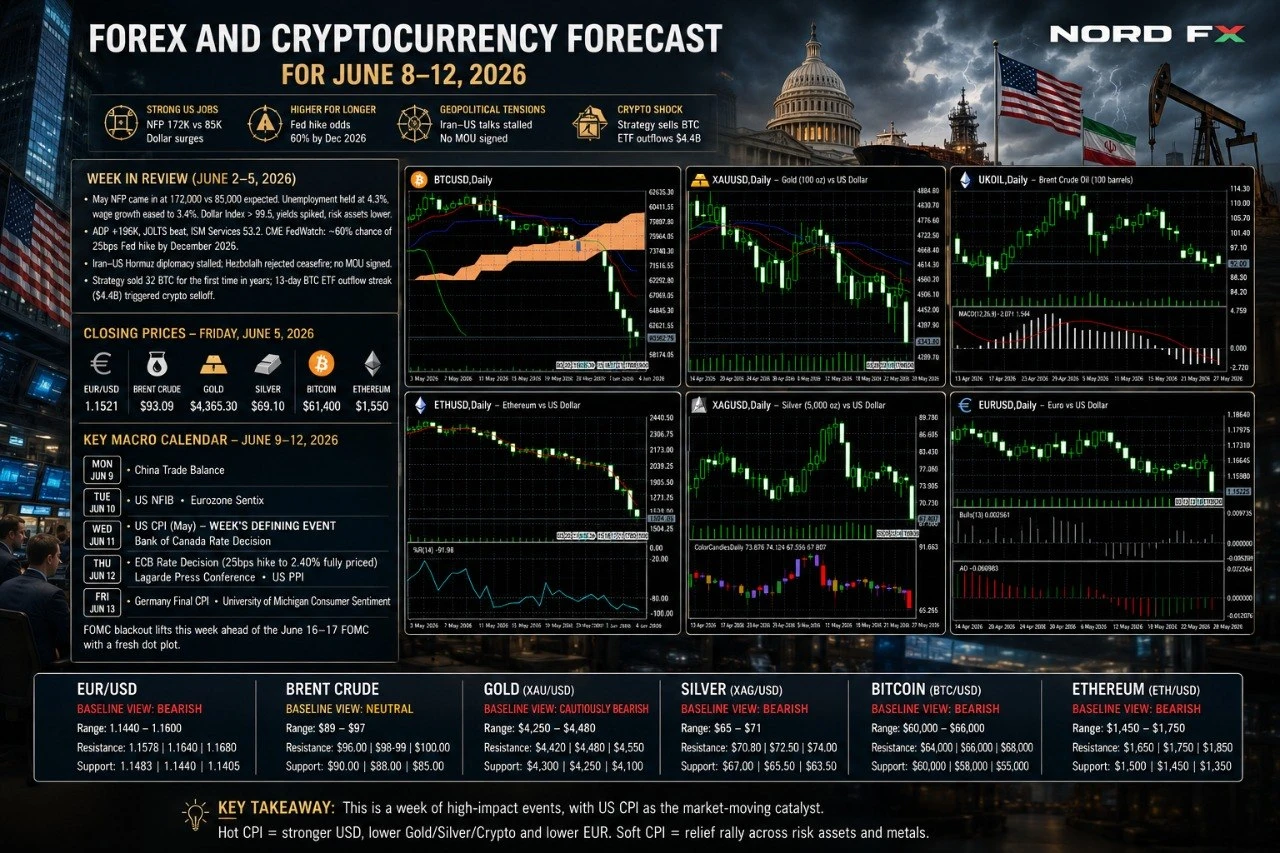

Ang linggo ng Hunyo 2–5 ay nagdulot ng isang malaking macro shock. Ang Biyernes na May Nonfarm Payrolls ay dumating sa 172,000 – mahigit doble sa consensus na 85,000 – habang ang Abril ay na-revise pataas sa 179,000. Ang unemployment rate ay nanatili sa 4.3% at ang taunang paglago ng sahod ay bumaba sa 3.4%. Ang malaking print na ito ay nagpataas ng US Dollar Index nang higit sa 99.5, nagpataas ng Treasury yields, at nagpababa ng mga risk assets sa pangkalahatan. Mas maaga sa linggo, ang ADP ay nag-beat sa +196,000, ang JOLTS ay nagpabigla sa upside, at ang ISM Services ay nag-print ng 53.2 na may pagtibay ng Prices Paid. Ang CME FedWatch ay nagpresyo na ngayon ng ~60% na posibilidad ng isang 25bps Fed hike sa Disyembre 2026 – ang pinakamataas mula Marso.

Sa larangan ng geopolitika, ang Iran–US Hormuz diplomacy ay natigil: tumangging kumpirmahin ng Tehran ang progreso, tinanggihan ng Hezbollah ang US-mediated na Israel–Lebanon ceasefire, at walang MOU na napirmahan. Sa crypto, ang Strategy (dating MicroStrategy) ay nagbenta ng 32 Bitcoin sa unang pagkakataon sa loob ng maraming taon – maliit sa laki ngunit nakapipinsala sa simbolismo – na nagdulot ng cascading long liquidations. Kasama ang isang record na 13-araw na spot Bitcoin ETF outflow streak ($4.4 bilyon), ang crypto complex ay bumagsak sa pinakamababang antas sa loob ng maraming buwan.

Mga closing price, Biyernes Hunyo 5, 2026:

EUR/USD – 1.1521 | Brent Crude – $93.09 | Ginto (XAU/USD) – $4,365.30 | Pilak (XAG/USD) – $69.10 | Bitcoin – $61,400 | Ethereum – $1,550

Pangunahing macro calendar, Hunyo 8–12: Lunes: China trade balance. Martes: US NFIB; Eurozone Sentix. Miyerkules: US CPI para sa Mayo – ang pinaka-defining na event ng linggo; Bank of Canada rate decision. Huwebes: ECB rate decision (25bps hike sa 2.40% na fully priced); Lagarde press conference; US PPI. Biyernes: Germany final CPI; University of Michigan Consumer Sentiment. Ang FOMC blackout ay tatagal ngayong linggo bago ang Hunyo 16–17 na FOMC na may bagong dot plot.

EUR/USD

Ang EUR/USD ay nagsara sa 1.1521 (nakaraang closing Mayo 29: 1.1660; 52-linggong hanay 1.1343–1.2079; pang-araw-araw na rating: Strong Sell). Ang pares ay malinaw na bumaba sa ibaba ng 200-day SMA at 1.1580–1.1600 support cluster dahil sa NFP shock, nawalan ng ~1.4% sa linggo. Ang RSI ay bumaba sa 35–38 – oversold sa daily, ngunit ang weekly chart ay may puwang pa para sa karagdagang pagbaba. Ang mga minuto ng ECB ay nagpakita na rin na ang mga policymaker ay nagdebate ng April hike, at ang mga market ay fully priced na ang isang 25bps ECB hike sa Hunyo 12. Ngunit dahil ang hike ay already priced, ang decisive na hindi alam ay ngayon ang Wednesday's US CPI.

Mga pangunahing catalyst: US CPI (Miyerkules): consensus ~4.2% YoY pagkatapos ng April na 3.8% na sorpresa. Ang isang beat na higit sa 4.5% ay malinaw na dollar-bullish, na nagta-target ng 1.1440; ang isang miss na mas mababa sa 4.0% ay nagbubukas ng relief rally patungo sa 1.1580–1.1620. ECB (Huwebes): ang hawkish guidance na nagmumungkahi ng karagdagang hike ay euro-positive; ang isang one-and-done signal ay nagpapalawak ng mga pagkalugi. Ang US PPI (Huwebes) at UoM Sentiment (Biyernes) ay pangalawa.

Resistance: 1.1578/1.1600, 1.1640, 1.1680 │ Support: 1.1483/1.1497, 1.1440, 1.1405/1.1417

Baseline view: Bearish. Ang NFP-driven breakdown sa ibaba ng 1.1580 ay nagpapanatili ng April downtrend. Ang asymmetric risk ay sa downside sa anumang CPI beat. Ang isang soft CPI miss ay ang pinaka-malinaw na euro-bull scenario. Base case: 1.1440–1.1600 na hanay.

Brent Crude Oil

Ang Brent ay nagsara sa $93.09 (+2.2% sa linggo; 52-linggong hanay $58.72–$126.41; pang-araw-araw na signal: Sell). Tumaas ang Brent sa kabila ng risk-off habang ang Iran–US diplomacy ay ganap na natigil: tinanggihan ng Tehran ang malapit na progreso, tinanggihan ng Hezbollah ang ceasefire, at walang MOU na napirmahan. Kineumpirma ng EIA data ang anim na magkakasunod na linggo ng US crude inventory drawdowns. Sa negatibong bahagi, ang mga crude import ng China ay bumagsak sa pinakamababang antas sa loob ng 10 taon, na nagpapakita ng isang malaking demand-side headwind, at ang NFP-driven repricing ng global growth ay nagdaragdag ng presyon. Ang 100-day SMA (~$98–$99) ay nananatiling overhead ceiling.

Mga pangunahing catalyst: Iran/Hormuz – ang dominant na binary: ang isang ceasefire signal ay nagdudulot ng Brent gap patungo sa $88–$85; ang isang Hormuz escalation ay muling nagta-target ng $97–$100. China trade data (Lunes). EIA inventories (Miyerkules). US CPI (Miyerkules): ang mainit na print ay nagse-signal ng mas mahigpit na global demand; ang malambot na miss ay bahagyang oil-supportive.

Resistance: $96.00, $98.00–$99.00 (100-day SMA), $100.00 │ Support: $90.00, $88.00, $85.00

Baseline view: Neutral, geopolitics-driven. Ang anim na magkakasunod na inventory draws at ang patuloy na supply-deficit assessment ng IEA ay nagbibigay ng sahig sa paligid ng $88–$90. Ang kahinaan ng demand ng China at ang repricing ng paglago ay naglalagay ng takip sa upside. Ang isang weekend diplomatic breakthrough lamang ang nagpapadala ng Brent sa ibaba ng $88. Base case: $89–$97, nakaugnay sa MOU/Hormuz resolution.

Ginto (XAU/USD)

Ang spot na ginto ay nagsara sa $4,365.30 – ang pinakamababang closing nito noong 2026 – bumaba ng ~4.9% sa linggo mula sa $4,593.00 (52-linggong hanay $3,247.86–$5,595.46; pang-araw-araw na rating: Strong Sell). Ang metal ay ~22% sa ibaba ng January all-time high nito na malapit sa $5,595 ngunit nananatiling +31% year-on-year. Ang selloff ay sumasalamin sa NFP-driven dollar surge, US 10-year yields na malapit sa 4.60%, at partial deflation ng catastrophic Hormuz tail risk. Ang mga year-end target ng Goldman Sachs ($5,400) at JPMorgan ($5,900) ay nananatiling buo, nakaangkla ng record central bank buying at de-dollarisation flows. Ang ginto ay ngayon sa isang kritikal na punto: hawakan ang $4,300–$4,370 zone o masira patungo sa $4,100.

Mga pangunahing catalyst: US CPI (Miyerkules): ang higit sa 4.5% ay nagse-sement ng Fed hike narrative, na nagta-target ng $4,200–$4,250; ang mas mababa sa 4.0% ay nagti-trigger ng makabuluhang relief rally patungo sa $4,480–$4,520, na muling nagbubukas ng rate-cut argument. Ang ECB hike (Huwebes) – ang hawkish guidance at EUR recovery ay nagproprodukte ng bahagyang mas malambot na dolyar, na tumutulong sa ginto na mapanatag. Ang US PPI at UoM inflation expectations (Huwebes/Biyernes) ay additive.

Resistance: $4,420, $4,480–$4,500, $4,550 │ Support: $4,300, $4,250, $4,100

Baseline view: Maingat na bearish sa maikling panahon. Ang momentum ay malinaw na negatibo, ngunit ang malalim na oversold na mga kondisyon sa araw-araw at ang pangmatagalang structural bull case (central bank buying, de-dollarisation) ay naglilikita ng downside. Ang isang soft CPI ang pangunahing recovery catalyst. Base case: $4,250–$4,480. Ang mga pangmatagalang bull target ($5,400–$5,900) ay nananatiling wasto.

Pilak (XAG/USD)

Ang spot na pilak ay nagsara sa $69.10 – ang pinakamababang nito mula huling bahagi ng Marso 2026 – bumaba ng ~9.3% sa linggo mula sa $76.17 (52-linggong hanay $31.64–$121.67; pang-araw-araw na rating: Strong Sell). Ang pilak ang pinaka-naapektuhang precious metal, bumaba nang higit sa ginto habang ang parehong mga driver nito ay sabay na nabigo: ang precious-metal side ay sumuko sa lakas ng dolyar at Fed hawkishness; ang industrial-metal side ay sumuko sa mahihinang Chinese import data. Ang gold/silver ratio ay lumawak sa malapit na 63. Ang RSI ay malalim na oversold ngunit ang momentum ay nananatiling malakas na negatibo, at ang 20-day Bollinger SMA (~$77.50) ay ngayon ang malayo na overhead resistance.

Mga pangunahing catalyst: China trade data (Lunes) – ang pinaka-makapangyarihang malapit na positibo: ang matibay na import ay nagse-signal ng pagbabawi ng industrial demand. US CPI (Miyerkules): ang mainit na print ay nagpapanatili ng pilak sa ilalim ng presyon; ang malambot na miss ay nagta-target ng $73–$75. Ang ECB hike (Huwebes) – marginal na positibo sa pamamagitan ng EUR recovery. UoM 5-year inflation expectations (Biyernes).

Resistance: $72.00, $74.00 (20-day EMA), $76.00 │ Support: $67.00, $65.00, $60.00

Baseline view: Bearish hanggang neutral. Ang break sa ibaba ng $73 pagkatapos ay $70 ay nagbubukas ng $65–$67 zone. Ang Soft CPI ang pinaka-malinaw na bounce catalyst, kahit na ang bawat naunang support ay resistance na ngayon. Base case: $65–$73. Ang gold/silver ratio ay maaaring mabilis na mag-compress sa anumang risk-on catalyst.

Bitcoin (BTC/USD)

Ang Bitcoin ay nagsara sa humigit-kumulang $61,400 (intraday low na $59,099 – ang pinakamababa nito mula Oktubre 2024; −16% sa linggo mula sa $73,565; 52-linggong hanay $60,187–$126,186). Ang BTC ay >51% sa ibaba ng October 2025 all-time high nito na $126,198. Ang selloff ay multi-causal: nagbenta ang Strategy ng 32 BTC – walang kabuluhan ngunit simbolikong mapanganib – na nagdulot ng cascading liquidations. Ang 13-araw na ETF outflow streak ($4.4B) ang pinakamahaba mula nang ilunsad ang ETF. Ang Friday na NFP-driven Treasury yield spike ay nagpalala ng presyon. Ang 200-day EMA (~$82,000) ay nagsaklaw ng bawat rally sa loob ng anim na linggo. Sa positibong bahagi, binigo ng mga ETF ang streak na may $3M net inflow noong Huwebes, ang mga exchange reserve ay nananatiling malapit sa pinakamababang antas sa loob ng 7 taon, at ang CLARITY Act (Senate Banking Committee 15–9 na boto) ay nananatiling isang makabuluhang structural positive.

Mga pangunahing catalyst: Weekend Iran/Hormuz news – ang risk-on ay maaaring magti-trigger ng matalim na short-covering bounce. US CPI (Miyerkules): ang malambot na pagbabasa ay muling nagbubukas ng rate-cut narrative – ang pinaka-makapangyarihang macro positive para sa BTC, nagta-target ng $65,000–$68,000; ang mainit na print ay nagta-target ng $57,000–$55,000. Ang FOMC blackout ay tatagal – ang mga Fed speaker ay maaaring gumalaw sa mga market. CLARITY Act – ang anumang karagdagang Congressional progress ay asymmetrically positive.

Resistance: $63,000, $65,000, $68,000 │ Support: $59,000–$60,000 (kritikal na sahig / 52-linggong mababang zone), $55,000, $52,000

Baseline view: Maingat na bearish sa ibaba ng $65,000. Ang soft CPI ang pinaka-malinaw na catalyst para sa isang makabuluhang pagbabawi. Ang isang sustained close sa ibaba ng $59,000 ay nagbubukas ng $55,000. Base case: $58,000–$65,000 na hanay.

Ethereum (ETH/USD)

Ang Ethereum ay nagsara sa humigit-kumulang $1,550 (−22.2% sa linggo mula sa $1,992; 52-linggong hanay $1,388.12–$4,955.90; pang-araw-araw na rating: Strong Sell). Ang ETH ay mas mahina kaysa sa Bitcoin – isang pattern na karaniwang nagpapatuloy sa risk-off habang ang kapital ay nagtitipon sa mas malaking asset. Matapos masira ang $2,000 noong nakaraang linggo, nawala sa ETH ang $1,800, $1,700, at $1,650 sa mabilis na pagkakasunod-sunod noong Biyernes. Ang ETH ay ngayon ay nasa ~12% lamang sa itaas ng 52-linggong mababa nito na $1,388. Ang mga Spot ETH ETF ay nag-log ng 10+ magkakasunod na araw ng outflows, nawalan ng $570M mula Mayo. Ang 50-day EMA (~$2,175) at 200-day MA (~$2,200) ay nananatiling malayo na overhead resistance. Inoobserbahan ng Standard Chartered ang ETH sa $4,000 sa katapusan ng 2026. Ang CLARITY Act – na direktang tumutugon sa ETH's commodity vs. security classification – nananatiling pinaka-asymmetric na positibong catalyst.

Mga pangunahing catalyst: US CPI (Miyerkules): ang miss na mas mababa sa 4.0% ay nagta-target ng $1,700–$1,800; ang beat na higit sa 4.5% ay naglalagay ng $1,388 na 52-linggong mababa sa laruan. Ang ECB hike (Huwebes) – banayad na positibo sa pamamagitan ng risk-on. CLARITY Act – ang anumang Senate/House vote ang pinaka-asymmetric na ETH-specific catalyst.

Resistance: $1,650, $1,750, $1,850 │ Support: $1,500, $1,450, $1,388 (52-linggong mababa)

Baseline view: Bearish. Maraming pangunahing support ang nawala sa mabilis na pagkakasunod-sunod, ang istruktura ay malubhang nasira, ang ETH/BTC ratio ay lumalala. Ang pagbabawi na higit sa $1,850 ay nangangailangan ng soft CPI at constructive ECB. Ang CLARITY Act ang pinaka-makapangyarihang standalone upside catalyst. Base case: $1,450–$1,700 na hanay.

Konklusyon

Ang linggo ng Hunyo 8–12 ang pinaka-makabuluhang macro week ng 2026 sa ngayon, na pinagsama ang US CPI (Miyerkules), ang ECB rate decision (Huwebes, 25bps hike sa 2.40% na fully priced), at US PPI (Huwebes) – lahat ay ilang araw bago ang FOMC meeting Hunyo 16–17 na may bagong dot plot. Ang FOMC blackout ay tatagal ngayong linggo, kaya ang mga Fed speaker ay maaaring muling pumasok at palakasin ang mga reaksyon sa CPI at ECB. Ang Iran/Hormuz binary ay nananatiling hindi naka-iskedyul na wildcard: ang isang weekend breakthrough ay magdudulot ng Brent gap patungo sa $85–$88, mapapawi ang presyon ng dolyar, at magsi-spark ng risk-on bounce sa bawat instrumento.

Ang Wednesday's US CPI ang defining catalyst ng linggo. Ang isang print na higit sa 4.5% (mainit): ang EUR/USD ay nanganganib sa 1.1440, ang ginto ay muling sumusubok sa $4,200–$4,250, ang Bitcoin ay sumasira sa $59,000, ang pilak ay nagta-target ng $65, ang ETH ay lumalapit sa 52-linggong mababa nito. Ang isang print na mas mababa sa 4.0% (malambot): ang EUR/USD ay bumabalik patungo sa 1.1580–1.1620, ang ginto ay nababawi ang $4,480–$4,520, ang Bitcoin ay nagta-target ng $65,000–$68,000, ang pilak ay sumusubok na mabawi ang $73–$75. Ang ECB hike sa Huwebes ay priced na – ang mahalaga ay ang gabay ni Lagarde. Hawkish signal: euro-positive. Dovish one-and-done: ang EUR/USD ay nagpapalawak pababa anuman ang mangyari.

Ang EUR/USD sa 1.1521: bearish, nagta-target ng 1.1440 sa mainit na CPI, 1.1580–1.1600 sa malambot. Ang Brent sa $93.09: $89–$97, geopolitics-driven. Ang Ginto sa $4,365.30: nakabitin sa kritikal na support na $4,300–$4,370. Ang Pilak sa $69.10: malalim na oversold, base case $65–$73. Ang Bitcoin sa $61,400: nagtatanggol ng $59,000–$60,000 na sahig. Ang Ethereum sa $1,550: ang CLARITY Act at soft CPI ang pangunahing bull triggers.

NordFX Analytical Group

Disclaimer: Ang mga materyal na ito ay hindi isang rekomendasyon sa pamumuhunan o isang gabay para sa pagtatrabaho sa mga financial market at para lamang sa layuning impormasyon. Ang pangangalakal sa mga financial market ay mapanganib at maaaring humantong sa kumpletong pagkawala ng mga deposito.

Bumalik Bumalik